不動産賃貸経営・相続対策の悩み・問題解決に特化した、専門の経営サポート会社です

不動産経営のサポートに特化したコンサル会社です。

株式会社AXES21

〒336-0923 埼玉県さいたま市緑区大間木447番2-3階

お気軽にお問合せください

営業時間 | 10:00〜19:00 (土・日・祝日は除く) 但し、土日ご予約は可能です |

|---|

資産管理会社の業務( 目的 )についての解説動画

これからの時代、資産管理会社の重要性はますます高まります。法人をいかに活用するかによって、資産運用の成果は大きく変わります。

そのためには、問題解決スキルの向上、各種選定基準の確立、そして価値基準の定期的な見直しが重要なポイントとなります。資産管理会社は、単なる節税目的の存在ではなく、資産運用や各種マネジメントを通じて、法人としての存在価値を高めていくべきです。

資産管理会社(プライベートカンパニー)の業務内容と業務報酬

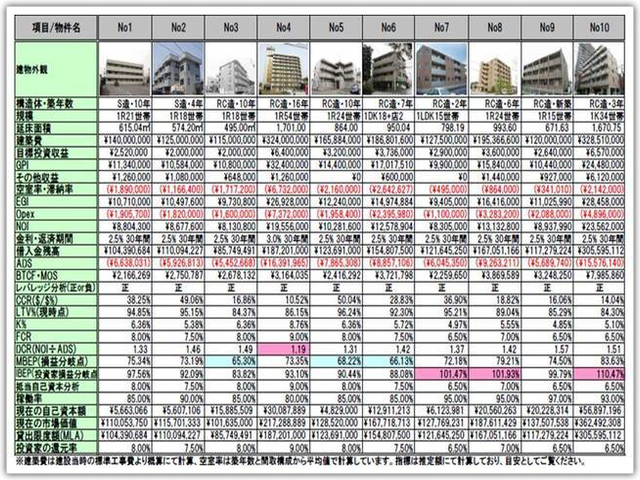

画像内文字

不動産経営において、どのように法人を活用して事業を運営していくかについてお話しします。

基本となるのは資産管理会社であり、その主な業務は、資産運用状況の確認、資産維持対策の立案、そして実施計画書の作成です。

資産管理会社を活用することで、個人経営では難しかった業務改善が可能となります。

例えば、外部委託している業務を精査し、不要な委託費の削減(健全化)を図ることで、経営基盤をより強固にすることができます。

具体的な業務内容は、資産管理法人の目的や運営方針によって異なりますが、現代の不動産経営は社会構造の変化や消費行動の変化など、さまざまな要因によって激動の時代を迎えています。

こうした中で、大切な資産を責任を持って運用し、変化に迅速かつ的確に対応することが、令和時代の経営には不可欠です。

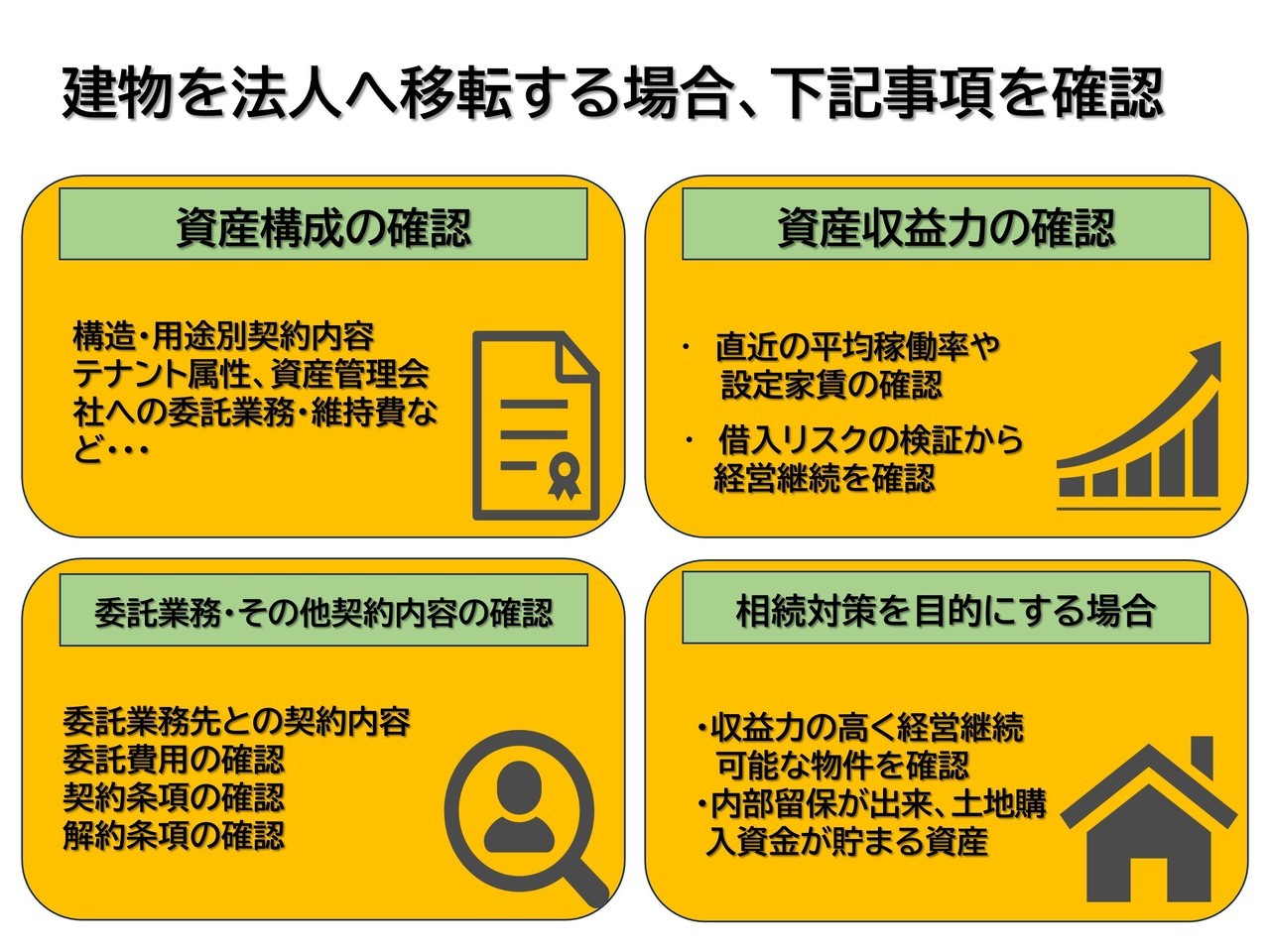

- #土地建物が個人所有の場合の資産管理会社の業務内容について

- #資産管理会社が行う業務内容(一般管理業務)

- #一般的な資産管理会社 設立前の確認事項

- #土地は個人名義、建物は法人名義の場合、資産管理会社の業務内容

- #資産管理会社へ建物移設後の業務の流れ

- #建物を移設する場合の業務手続 (固定資産税評価額)

- 資産管理会社の業務についての動画

- #資産管理会社の報酬 (一般管理の業務費)について

- #資産管理会社での一括借上契約(サブリース)の報酬について

- #サブリース契約の落とし穴

- #サブリース出来る条件

- #サブリース契約の業務費

- #サブリース契約をする場合のチェックポイント

- #経営サポート迄の業務する担当者と業務費 エビデンス

- #法人化するメリットの検証からご提案させて頂きます

- #資産運用法人へ設立 サポート業務内容

- #ご相談の対応エリア

資産を個人名義のままで法人を業務に加える方法です。

資産管理会社の業務内容は多岐にわたります。正当な経費計上を行う業務内容

個人所有の土地・建物の管理でこんな悩みはありませんか?

-

家賃の管理や入金確認が手間で負担になっている

-

建物や設備のメンテナンスが後回しになり、将来の資産価値が不安

-

空室が増えて収益が安定しない

-

一括借上契約を検討したいが、リスクや運営方法が分からない

この様な悩みを解決策を持った資産管理会社が引き受ける事で、業務内容に見合った報酬を受け取る事が出来ます。、こうした悩みを抱える資産所有者の方に向けて、資産管理会社の業務全般をプロデュースするサービスを私共は提供しています。

資産管理会社を活用した節税スキームを作りあげましょう!

個人が所有する土地・建物を資産管理会社に移管し、法人化することで以下の効果が期待できます。

-

所得税・住民税の最適化

-

家賃収入は法人口座で管理され、経費を計上することで個人所得の課税額を抑制

-

役員報酬の調整で課税所得をコントロール可能

-

-

将来の相続税・贈与税対策

-

資産を法人化することで個人の資産評価を調整

-

法人株式として次世代に移転可能、相続税負担の平準化に有効

-

-

運用効率の向上

-

建物維持管理、入居者募集、契約・行政対応など、すべて会社を通じて一元管理

-

下請業者や提携会社との交渉も法人として行うためコスト削減・品質管理が可能

-

-

リスク分散と安定収益

-

一括借上契約を活用すれば、立地やテナント状況に応じたリスクを資産管理会社が肩代わり

-

個人が直接リスクを負わずに安定収益を確保

-

1. 一般的な資産管理業務(個人所有のまま管理したい方向け)

報酬:家賃収益の10%~15%(業務内容によって変動)

主な個人と会社との間で取り交わすサービス内容は

-

資産運用サポート

家賃は資産管理法人の口座で一括管理。経費を差し引いた金額を所有者口座に入金します。月次報告書、市場分析レポート作成費用は別途費用として相殺する形を取ります -

建物維持・メンテナンス業務

建物状況を定期確認し、必要に応じて改善提案を実施する事が肝要。業務下請業者との価格交渉も資産管理会社が代行する形を取ります。

各業務別管理委託契約を実施し、内容を顧問税理士などに確認。認められる経費計上を行いつつ、節税効果と資産管理会社への内部留保を行っていきます。

2. 一括借上契約による資産管理(リスクを資産管理会社が引き受け、資産管理会社に内部留保したい方の戦略)

報酬:家賃収益の15%~30%前後 (資産構成・テナント属性・立地環境から適正値を精査)

資産管理会社が一括借上契約によって、リスクを負う、所有者に安定収益を提供する業務プロセスを作成します。

主なサービス内容:

-

入居者募集代行・審査代行委託契約 (下請け不動産会社の選定が必要)

業務委託先に業務内容を指示・連携し、適正な入居者の提案・選定を資産所有者に提案を行います。 -

建物維持管理 (基本マニュアルを作成し、提携先業者選定・発注費用精査)

私共では原状回復工事や法定点検、実施時期の説明までサポートします。 -

家賃収納・報告

入金状況を確認し、清算書を作成。所有者に分かりやすく報告します。 -

契約・行政対応

使用目的変更や行政手続きの対応を代行し、貸主に説明します。 -

巡回・清掃業務

建物外回り・設備・植栽の確認、清掃状況の報告を実施します。 -

空室改善提案

市場動向やターゲットニーズを分析し、空室対策の提案を行います。

立地や市場動向を考慮して契約を判断。安心して任せたい方に最適です。

まとめ

-

自分で管理したいけど手間を減らしたい → 一般管理業務

-

リスクを委託して収益を安定させたい → 一括借上契約による管理

どちらの方法も、資産管理会社の役割を明確にして、資産運用計画案を作成し提出いたします。

- 募集に対する提案業務・・・・業務委託先との連携により、貸主へ入居者募集に対する提案業務を行います。

- 入居審査業務・・・・・・・・業務委託先との連携による、資産に相応しい入居者の選定業務を行います。

- 建物維持管理業・・・・・・・業務提携先との連携による、原状回復工事・法定点検項目・実施時期の説明などを行います。

- 家賃収納業務・・・・・・・・業務提携先との連携により、収納状況の報告と業務報酬費の清算書作成します。

- 契約条件等対応業務・・・・・業務提携先との連携により、使用目的の変更や行政の許認可関係などを貸主に説明します。

- 巡回業務・・・・・・・・・・業務提携先との連携により、物件の巡回業務を実施。建物の状況(外回り・設備関係・植栽等)の確認報告

- 清掃業務・・・・・・・・・・業務提携先との連携により、清掃箇所の実施内容の確認と業務報告書作成します。

- 空室等改善案提案業務・・・・業務提携先との連携により、マーケット市場動向の調査、ターゲットニーズ、対策立案業務を行います。

資産管理会社設立の本質と運営の要点

資産管理会社を設立する目的は、節税や所得分散、事業承継、資産の有効活用など人によって様々ですが、**共通して重要なのは「資産を守り、価値を高め続ける仕組みを確実に運営できる体制を整えること」**です。

この体制づくりにおいて軽視できないのが、「すべてを外部任せにしない」という姿勢です。確かに管理会社や専門業者への委託は効率的で、日常業務の負担を大きく減らすことができます。しかし、委託先が必ずしも所有者と同じ目線・優先順位で業務を遂行してくれるとは限りません。彼らにとっては多くの案件の一つであっても、所有者にとっては唯一無二の資産です。

資産維持の第一歩は、所有者自身が自分の資産の現状を正確に把握することです。

-

現在の収益性はどの程度か

-

稼働率や空室リスクはどのくらいか

-

修繕や改修の必要性はどこにあるのか

-

市況や需要はどの方向に動いているのか

これらを理解した上で、最適な運営方針を策定し、その方針に沿って業務を進めることが重要です。外部委託はあくまでこの方針を実行するための手段であり、意思決定の主体は常に所有者であるべきです。

資産管理会社は単なる“箱”ではなく、資産を維持・成長させるための自分らしさを明示する指令塔と位置付けてください。そのため、設立後は定期的なモニタリングと改善策の実行を繰り返し、所有者が自ら舵を取る姿勢が求められます。

信頼できる委託先業者を複数選定

建物維持は専門性が高い業務があるので下請会社

を数社選定することがポイント。

建物巡回業務は所有者ご自身が行うことが資産管理会社の基本、家族で業務分担が可能か確認

-

業務委託誓約書の整備

所有者(貸主)との間で、業務委託誓約書を事前に作成・整備し、業務範囲と責任を明確化します。 -

既存委託先への説明

既存の管理会社・仲介会社など業務委託先に対し、法人設立後の委託業務の流れや変更点を丁寧に説明し、スムーズな移行を図ります。 -

管理方式の選定

資産の立地特性と建物の競争力を総合的に判断し、一般的な管理業務形式を採用するか、一括借上契約方式を選択するかを決定します。 -

法人役員の業務内容決定

法人役員一人ひとりの役割・責任範囲を明確にし、運営体制を整えます。 -

事前シミュレーションの実施

専門家による詳細なシミュレーションを行い、収益性やリスクを踏まえて経営の方向性を固めます。

設立前のこの準備を徹底することで、資産管理会社は設立直後から安定した経営基盤を築き、長期的な資産価値向上につながります。

資産状況の確認は法人業務に取り入れる

資産維持対策は有能な下請け会社との連携が鍵。

下請会社との定期的打合せ指示内容を取り決めます

今迄の委託業務とこれからの委託業務内容について説明し契約を実施

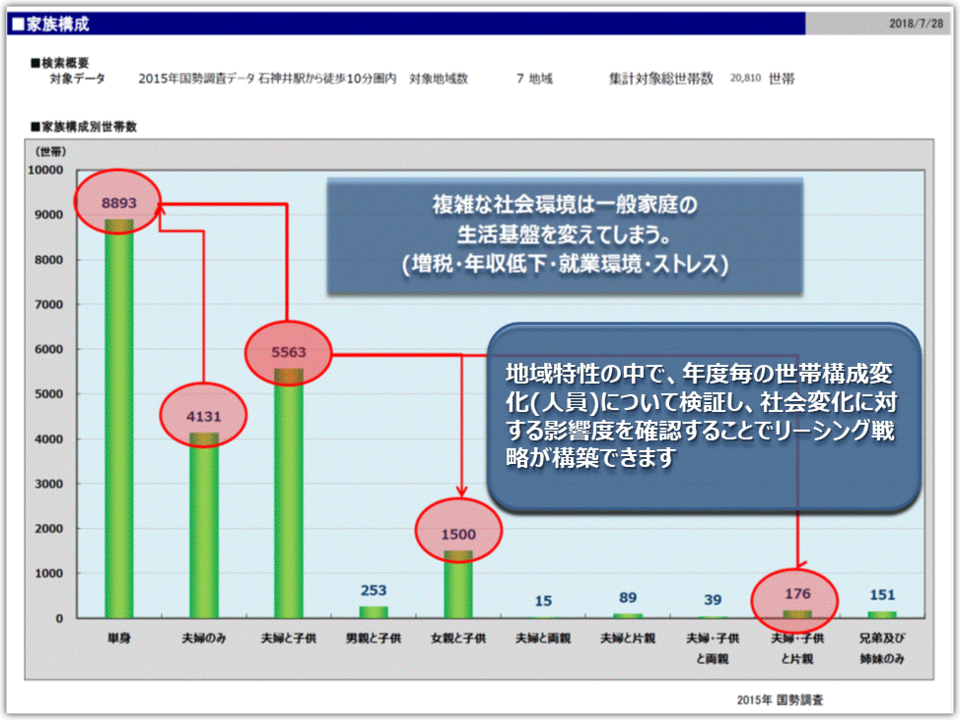

画像の説明を入力してください(フォントが小さく設定された文章です)

資産所有者との業務内容についての契約書作成し契約実施

今迄の経営状況と今後の事業展開について金融機関へ説明し承諾を取る

法人設立の目的を確実に達成するためには、その計画に必要な要素がすべて盛り込まれているか、また不足している部分は何かを事前に明確化することが重要です。こうした検証を行うためにも、専門家との入念な打ち合わせが成功の鍵となります。

役員選定にあたっては、事前に税理士などの専門家と十分な打ち合わせを行うことが重要です。誰が代表として業務を担うのか、その役割と責任範囲を明確にし、あらかじめ決定しておく必要があります。

資産管理会社の事業を安定的に継続するためには、修繕工事やバリューアップ工事などに対応できる事業資金の確保が不可欠です。そのため、将来の状況変化や必要な対策に備え、具体的な事業計画書を策定しておくことが重要です。

不動産分野には不動産の専門家を、税務分野には事業運営に精通した専門家を選任し、事業全体を統括するまとめ役を中心に、各分野の専門家が連携するチーム体制を構築することをお勧めします。

法人設立や資産移転を行う場合、調査・確認すべき項目は多岐にわたります。社会保険関連の手続きや税務署への各種届出など、専門的な知識を要する業務が含まれます。必ず専門家のアドバイスを受けながら、適切な手順で手続きを進めてください。

資産管理法人を相続対策の核として活用することは、単なる節税手段にとどまりません。

現状の資産構成・収益状況・将来の承継計画を丁寧に分析すれば、資産規模や構造に応じたオーダーメイドの対策プランを構築できます。法人に収入と資産を計画的に移行させることで、相続税・贈与税の軽減だけでなく、事業承継の円滑化や資産運用の高度化まで見据えた多様な戦略が可能となります。

専門家連携の重要性

このプロセスを成功させる鍵は、税理士・司法書士・不動産コンサルタント・金融機関など、各分野の専門家と緊密に連携することです。単一の視点では見落としがちな法的・税務的リスクも、専門家チームなら事前に洗い出し、最適解へ導けます。

「借入依存」から「法人経営基盤強化」へ

従来の相続対策は、借入を活用して課税資産を圧縮する方法が主流でした。しかし、低成長・人口減少時代のいま、これだけでは十分ではありません。これからは、資産管理法人そのものの経営を安定化させ、法人名義で新規不動産を取得しながら、時間をかけて個人資産を法人に移行する戦略が求められます。

最初の一歩は「法人の土台づくり」

相続対策を効果的に機能させるためには、まず法人の財務体質・ガバナンス体制・収益ポートフォリオを強固にすることが不可欠です。これが整って初めて、相続税負担を抑えつつ、次世代へと継続的に資産を承継できる「持続可能な資産管理モデル」が完成します。

事例:相続対策型資産管理法人 導入ステップガイド

― 相続税対策と資産承継の両立を目指す実践的ロードマップ ―

STEP 1|現状分析と目標設定

-

資産の棚卸し

-

不動産(評価額・収益性・担保余力)

-

金融資産(預金・株式・投資信託)

-

その他(保険、動産など)

-

-

相続時シミュレーション

-

相続税評価額の算出

-

税額試算(現金・納税資金の有無を確認)

-

-

経営・承継目標の設定

-

節税額目標

-

承継したい資産の選定

-

法人の将来像(規模・事業方針)

-

STEP 2|法人設計と専門家チーム編成

-

法人形態の選定

-

株式会社/合同会社(税務・機関設計の比較)

-

-

役員・株主構成の決定

-

承継計画に沿った持株比率設定

-

相続発生時の株式分散対策

-

-

専門家チームの編成

-

税理士(相続・法人税務に強い)

-

司法書士(設立登記・相続登記)

-

不動産コンサルタント(収益性・評価対策)

-

金融機関担当者(融資・資金繰り)

-

STEP 3|資産移行戦略の構築

-

法人への資産移転方法の選択

-

売買方式(適正価格・譲渡税対策)

-

現物出資方式(資本金増強)

-

賃貸借方式(地代・家賃設定)

-

-

資金計画の策定

-

銀行融資活用(買い取り資金確保)

-

自己資金とのバランス

-

-

税務・法務リスクの洗い出し

-

同族会社間取引の時価評価

-

借地権・使用貸借の扱い

-

STEP 4|法人経営基盤の強化

-

事業計画書作成

-

収益計画(家賃収入・運営費・返済計画)

-

修繕・バリューアップ計画

-

-

キャッシュフローの安定化

-

長期固定家賃契約の確保

-

複数物件によるリスク分散

-

-

ガバナンス体制

-

定期的な役員会

-

専門家とのモニタリング契約

-

STEP 5|相続・贈与戦略の実行

-

株式贈与のタイミング管理

-

法人設立後3年経過後を目安に贈与

-

贈与税・相続税評価額を最小化

-

-

持株分散による承継準備

-

次世代への段階的移転

-

特定の相続人集中による争族回避

-

-

遺言・事業承継契約の整備

-

株式・役員地位承継の明文化

-

STEP 6|継続的な見直し

-

年次レビュー

-

法人財務・資産評価の確認

-

相続税法改正への対応

-

-

市場環境変化への適応

-

不動産市況の変動

-

金利動向・融資条件の変化

-

-

将来の追加資産取得計画

-

法人の収益拡大

-

相続対象資産の更なる移行

-

事例まとめ

-

相続対策型資産管理法人は、設立して終わりではなく「経営」と「承継」を両立させる長期プロジェクトです。

-

成功の鍵は 「早期着手」×「専門家連携」×「継続的改善」。

-

今からの一歩が、将来の節税効果と事業承継のスムーズさを大きく左右します。

資産管理会社のメリットは相続対策にあります。まずは現在の相続税額の算出と、どの資産を法人に移行させて減らせばよいかを検証することが始めます

資産管理法人の基盤固めが出来ると、法人による収益拡大戦略を実施します。担保提供値は個人の土地等で対処する方法など、資産状況に合わせて実施

資産拡大戦略は、相続対策にとって効果的作用を享受することが出来ますが、選択する資産リスクを検証し、対処できる範囲で実施していきます。

下請管理会社・BM会社との業務委託契約がポイントです。

資産管理会社はペーパーマージン会社から脱却する時代です。

協力業者との人間関係構築は資産形成に大きな財産を残します

エリアの入居者属性を考慮した運用方法を検討してから業務報酬額を取り決めた方が無難。

既存入居者の世帯年収とエリアの世帯年収を検証することで将来の入居者属性が見えてきます

『一般管理業務』 業務報酬は家賃総額の15%前後

一般的に、管理業務を行うことで家賃総額の約15%前後を業務報酬として受け取ります。15%を超える報酬を設定する場合には、付加価値としてサービス業務などを加えることも検討すべきです。

資産管理会社としては、資産価値の維持や経費削減の観点から、どのような対策を講じられるかを検討することが重要です。エリア特性や入居者動向など、資産の特性に適合したサービスを企画・実行することが、資産管理会社としての経営基盤づくりの第一歩となります。

また、修繕工事会社・メンテナンス会社・仲介会社・管理会社などへの業務依頼を分割発注できる仕組みを構築することで、維持コストの抑制と利益率の向上を両立できます。これからの時代は、経営・資産維持・価値維持のすべてにおいて、創意工夫を凝らすことが常態化していくでしょう。

- テナントとのコミュニケーション業務 (テナントリテンション業務)

- 代理人契約による管理業務以外のリーシングサービスの提供

- 会計処理・金融機関との交渉業務など、煩わしい業務代行

- 大規模修繕工事提案業務の打合業務

資産管理会社によるサブリース契約方式と留意点

資産管理会社を設立し、個人所得の節税効果を高める方法として、古くから利用されているのがサブリース契約方式です。所有者と資産管理会社がサブリース契約を締結する場合、経営リスクは資産管理会社が負担するため、契約前に資産周辺の賃貸市場動向や物件特性の検証が不可欠です。

『サブリース契約の落とし穴』

市場環境が悪化しても、契約条項は原則として履行しなければならないリスクがあります。

特に年間の入居者入れ替わりが 25〜30%以上 発生する場合は、空室発生から再入居までの期間を必ず確認すべきです。

この確認を踏まえ、サブリース契約にするか、一般管理方式にするかを判断します。

また、家賃保証に対応できる管理会社が地域に存在するかを事前に調べることも重要です。管理会社は一般的にリスクを抑えた運営形態を好むため、複数社に条件を含めて打診し、契約方向性を比較検討することをお勧めします。

『サブリースが可能となる条件』

エリアや物件構成を分析すると、入れ替わり時期の特徴が見えてきます。

地域の年間転入者数や属性、転居理由は大きく変化しない傾向があり、建物の競争力が維持されている間はサブリース契約を有効に活用できます。

特に入れ替わり率が高い地域は、市場が活発に動いている証拠です。こうした地域では、間取り・専有面積・設定家賃などを精査し、適正賃料で契約することが不可欠です。

(契約書式や条件設定については弊社でサポート可能です。)

『サブリース契約の業務報酬』

業務報酬は一般的に家賃総額の20〜30%が目安です。

ただし、ペーパー会社では上限が限られます。家族の中に賃貸不動産経営管理士や宅地建物取引士の資格保有者がいれば、報酬設定の自由度は高まります。

資産管理会社を設立し、不動産管理業者(※賃貸不動産経営管理士の資格要件あり)として登録すれば、仲介・営繕・修繕・メンテナンス・管理業務など、従来外部委託していた業務を自社内で完結でき、管理業務全体で約30%の報酬受領も可能になります。

『法人に資金を残すために』

これからは従来型の資産管理会社の枠を超え、法人に資金を確実に残すため、多様な業務を自社でこなす体制が必要です。

業務内容を明確化し、調査や監査が入っても説明できる状態にしておくことが重要です。

リスクの大きい地域では、業務報酬率を高く設定することも可能ですが、その分メリットが減少する可能性があるため、専門家の意見を交えながら慎重に進めるべきです。

※弊社の市場分析資料を活用して頂ければ、全ての項目が確認できます。

- 需要層(入居者)の属性(年齢・職業・年収・性別)を調べることで、転入転出率・入居期間等を検証し、サブリースが可能かを判断します。

- 建物ポジョニング(同条件の商圏での競争力)を確認して、空室期間の算出と入れ替り時の入居者属性の予測から判断します。

- 資産の借入返済額と市場家賃の変動率・各部屋の家賃バラ付きと平均家賃との考察・資産維持費用との検証、適正な業務報酬額の算出

管理方式を決める上で周辺競合物件の経営状況を確認しどの方式が適切なのかをご提案させて頂きます。

管理開始当初は順調であっても、社会動向変化で需要層は変わってきます。リスク度分析を実施して提案します

家賃のバラツキによって、入れ替わり時にどの様に変化するかを事前に検証し、法人収益力の判断に使用します

お伺いさせて頂き詳しく説明させて頂きます。

遠方の場合はメールなどで迅速に対応させて頂きます。

まずは、法人化のメリット・デメリットを検証したうえでご提案いたします。

お客様が所有されている不動産の状況を詳細に調査し、資産管理法人の設立要件に適合しているかを以下の項目に基づき評価します。なお、個人情報保護のため、事前に守秘義務契約(覚書)を締結し、情報漏洩防止に万全を期します。

資産管理法人の設立自体は比較的容易ですが、その後の運営を軌道に乗せなければ設立の意味はありません。運営を安定化させるためには、資産の価値(商品力や収益性)を正確に把握し、立地やエリア特性との適合性を検証することが不可欠です。これらが不十分な場合、資産は収益を生まない「負の資産」となるリスクがあります。

そのため、資産から得られる収益を法人に移行することのメリット・デメリットを慎重に分析し、「設立すべきか」「設立時期を延期すべきか」を明確に判断します。最終的には、検証結果を精査した資料としてご提示し、最適な意思決定をご支援いたします。

『設立要件』検証項目(不動産事業として継続可能かを多角的に検証します)

-

所有資産の収益性評価

簡易ポジショニング分析を行い、現状の収益性と市場内での立ち位置を確認します。 -

将来予測による市場検証

所有資産の簡易市場分析を実施し、賃貸需要や価格動向など将来の収益見通しを検証します。 -

事業計画書の策定・検討

不動産事業の方向性を明確化し、金融機関との連携可能性を含めた事業計画書を検討します。 -

資産評価額の算出

資産管理法人での所有を前提に、金融機関との融資交渉や連携時に必要となる評価額を算出します。 -

法人定款内容の検証

設立目的・事業内容・運営体制が資産管理法人として適切であるかを確認します。 -

役員構成・業務内容の適合性確認

法人設立時の役員選定と業務内容が、所有資産の特性や事業戦略に合致しているかを検証します。

『検証目的』

法人化を真にメリットのあるものにするため、現在の資産状況を多角的に分析し、不足・改善が必要な項目を抽出して考察します。

1. 建物の収益力検証

-

現状収益力の評価

-

収益力向上の可能性分析(費用対効果および効果の持続性を検証)

2. 立地特性と需要動向の確認

-

持家・貸家比率や人口動態から将来需要を予測

-

地域特性に基づく資産価値の長期的展望を評価

3. 入居者属性の変化分析

-

現在の入居者層と今後の変化傾向を把握

-

需要層の変化に対応するための具体的対策案の立案方法を検討

4. 法人化スキームの最適化検証

-

目的達成に最も適した法人事業スキームの選定

-

税務・資金調達・運営体制を含めた事業モデルの適合性を検証

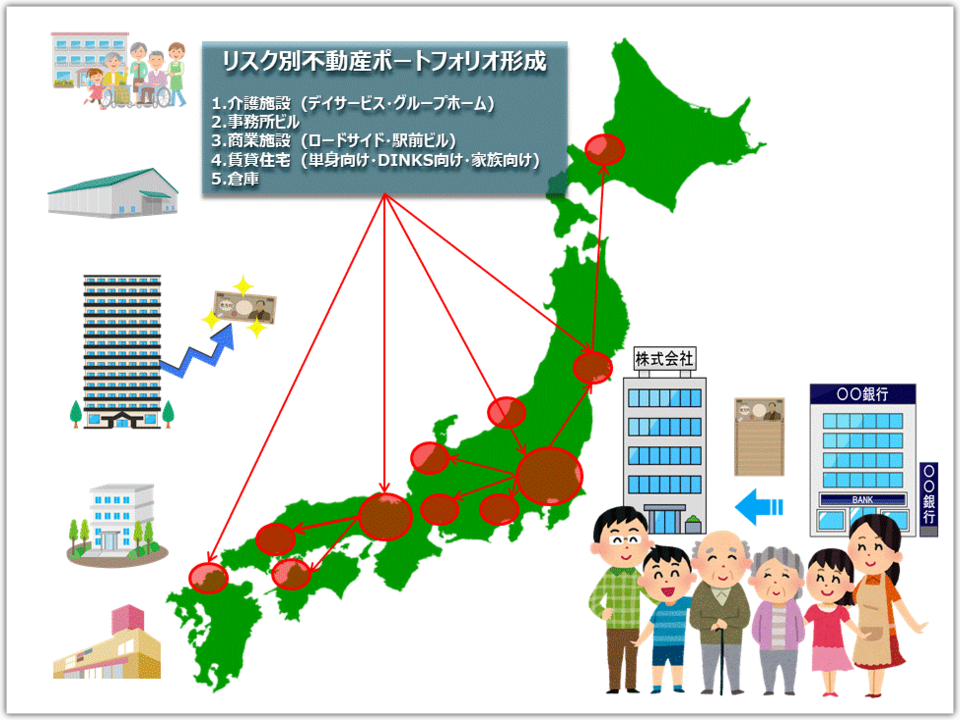

資産管理会社(節税・所得分散目的)と資産運用会社(不動産投資・運用特化型)の設立について

資産管理会社は、主に節税効果や所得分散を目的として設立されます。一方、資産運用会社は、現状の保有資産で不足している収益力やリスクバランスを補い、不動産の購入・運用に特化することで、ポートフォリオ全体の安定性と収益性を高める役割を持ちます。

これらの会社を設立する際には、所有資産の現状分析とご家族のライフステージ(相続時期や生活資金ニーズ、世代交代など)を踏まえて、不動産ポートフォリオを戦略的に構築していくことが重要です。

資産形成を阻む4つの主要リスク

不動産経営には、以下のような複合的なリスクが存在します。

-

エリアリスク:人口動態や地域経済の変化による需要減少

-

建物リスク:老朽化や性能不足による賃料低下・修繕負担

-

入居者リスク:属性や雇用環境の変化による退去・滞納リスク

-

社会動向リスク:制度改正、税制変更、災害、景気変動など

資産管理会社は、これらのリスクに耐えうる「経営の軸」となる物件を中核に据えることが不可欠です。

資産運用会社を併用するメリット

将来的な視点で見れば、資産管理会社だけでなく、運用を強化するための資産運用会社も同時に計画に組み込むのが望ましいと言えます。

資産管理会社が「守り」の役割を担うのに対し、資産運用会社は「攻め」の役割を果たし、ポートフォリオの収益性と成長力を底上げします。

この2本柱を活用すれば、リスク分散と収益拡大の両立が可能となり、景気や市場の変動に左右されにくい経営基盤を構築できます。

『事例』

資産運用会社(別会社設立)の役割は、所有物件を単なる「保有資産」として扱うのではなく、長期にわたり安定的に収益を生み続ける“経営の軸”となる物件を中核に据えることです。

この「軸」があることで、景気変動や市場のリスクに揺さぶられても、会社全体の資産運営は安定します。

事例1:駅徒歩5分のファミリー向けRCマンション

-

概要:築15年、RC造10階建、2LDK中心の40戸規模。

-

強み:駅近・教育施設・商業施設が整った立地。転勤族・ファミリー層に強い需要。

-

経営軸としての役割:

ファミリー層は平均入居年数が7年以上と長く、退去率が低いため稼働率が安定。家賃下落リスクも1Kより緩やか。修繕コストは発生するものの、規模が大きいため改修費を計画的に平準化しやすい。

→ 長期にわたる安定キャッシュフローを支える中核物件

事例2:駅直結の小規模商業ビル

-

概要:築20年、鉄骨造、1〜3階は飲食・サービス店舗、上階は事務所。

-

強み:駅直結のためテナントニーズが高く、空室期間が短い。

-

経営軸としての役割:

1階路面店は坪単価賃料が高く、全体収益を底上げする役割を担う。仮に上階の空室が出ても1階テナントが継続すればキャッシュフローは大きく崩れない。

→ 収益の“基盤収入”を担う物件

事例3:郊外の築浅シニア向け賃貸住宅

-

概要:築5年、木造2階建、1LDK×20戸。医療機関隣接。

-

強み:高齢化社会を背景に、シニア単身・夫婦世帯の安定需要。

-

経営軸としての役割:

一般単身アパートよりも入居者の滞在年数が長く、地域の医療・介護サービスとの連携で空室率は低水準。家賃下落の影響を受けにくい。

→ 人口動態を味方にするリスク分散型物件

経営軸となる物件の共通点

-

立地の普遍性:駅近・商業利便・医療福祉との近接など、長期需要に耐えうる場所

-

ターゲット層の安定性:ファミリー層・医療系需要・商業テナントなど、入退去が激しくない層

-

稼働率の持続性:10年先を見据えても稼働率90%以上を維持できる可能性が高い

-

資産価値の維持力:築年数を経ても金融機関の評価が残る、融資担保として活用できる

まとめ

資産運用会社が経営の柱を作る際には、短期的に高利回りを狙う物件ではなく、**「10年後も需要が続く立地とターゲット層を持つ物件」**を中核に据えることが重要です。

この“経営の軸”を中心に資産を組み立てることで、その他のリスク性物件や新規投資案件を柔軟に展開でき、資産全体の安定性と成長性が確保されます。

計画の精度が未来を左右する

会社を成長させるには、「石橋を叩きながら渡る」ように、慎重かつ着実なステップを踏む必要があります。そのためには、

-

5年後・10年後・15年後の具体的な姿

-

実現までの行動計画

を明文化した事業計画書が不可欠です。

計画実行に必要なスキルセット

効果的な事業計画書の作成と実行には、以下のスキルが必要となります。

-

デューデリジェンス(DD):物件・市場・収益性の詳細分析

-

PM業務(プロパティマネジメント):建物管理・運営最適化

-

LM業務(リーシングマネジメント):テナント誘致・賃料条件交渉

-

マーケティングスキル:市場動向を踏まえた戦略立案

-

広告宣伝スキル:物件価値を最大化するPR手法

-

営業スキル:売買・賃貸の成約率を高める交渉力

これらのスキルは、単なる知識ではなく実務に落とし込んで初めて成果を生みます。当社では、目的達成まで責任を持って伴走し、必要なスキル武装を包括的にサポートいたします。

資産管理会社を設立する目的の多くは「節税対策」にあります。

しかし、この節税効果が真に活きるのは、資産の収益力が安定して維持されている場合に限られます。もし収益力が低下しているなら、資産管理会社は単なる受け皿ではなく、所有者に代わって資産価値と収益力を守り抜く経営主体でなければなりません。

さらに、現代の不動産経営では「資産管理会社」に加え、資産運用会社(AM会社) を加えることが、先の見えない時代で多くのメリットを享受できる施策の一つです。

資産管理会社が法人格を通じて所有や節税を担う一方で、新設した資産運用会社は市場分析や経営戦略立案、収益改善施策の実行を担い、資産を「守る」だけでなく「育てる」役割を果たしていきます。両者を適切に組み合わせることで、はじめて持続可能な資産経営が実現できるのです。

これからの令和時代の不動産経営は、昭和・平成とは全く異なるステージに入っています。

人口構造の変化、価値観の多様化、そして市場環境の急速な変動――。こうした時代においては、資産管理会社による所有と節税の仕組み化、そして資産運用会社による経営スキルの継続的な向上が、未来を切り拓く大きな力となります。

資産管理会社 vs 資産運用会社 ― 役割比較表

| 項目 | 資産管理会社(Asset Holding Company) | 資産運用会社(Asset Management Company) |

|---|---|---|

| 主な目的 | 節税対策、相続対策、資産の所有・保全 | 資産価値向上、収益改善、運用効率最大化 |

| 役割の中心 | 不動産や株式など資産を法人所有化し、税務上有利に保有 | 市場分析・経営戦略を立案し、資産の収益力を高める |

| 活動内容 | ・不動産の名義管理 ・賃料収入の受け皿 ・法人税制を活用した節税 ・相続時の資産承継 | ・賃貸経営のKPI管理(稼働率・利回り改善) ・修繕・リノベーション計画の実施 ・テナント誘致・再募集戦略 ・金融機関・業者との交渉代行 |

| 時間軸 | 長期(資産承継・税務戦略) | 中短期〜長期(運用改善・価値向上) |

| メリット | ・税負担の軽減 ・相続財産の分割や承継を円滑化 ・所有と個人資産を分離 | ・収益力の安定化 ・資産価値の最大化 ・オーナーの経営負担軽減 |

| デメリット / 限界 | ・収益が低ければ節税効果も限定的 ・経営改善機能は弱い | ・法人格そのものは持たない(所有は管理会社や個人) ・運営コストが発生 |

| 例えるなら | 「資産の器(受け皿)」 | 「資産を育てるエンジン」 |

総合的な位置づけ

-

資産管理会社 = 「資産を所有し、節税・承継を支える基盤」

-

資産運用会社 = 「資産を経営し、収益を最大化させる推進力」

両者を併用することで、

「守り(管理会社)」と「攻め(運用会社)」の両輪がそろい、安定した資産経営が可能となります。

私たちは、現時点での経営状況を丁寧に分析し、これから先の10年、20年を見据えた「勝てる戦略」の構築をご提案します。

資産を守るだけではなく、資産を育てる経営へ――。

その第一歩として、ぜひ「相談コーナー」からお問合せください。

『不動産運用専門法人に設立 サポート業務内容・他』

AM業務は資産運用会社管理業務は資産管理会社を使い分け、隣接の競合物件の運用管理受託する業務システムで経営安定化を図る

- 一般管理契約方式orサブリース契約方式の判断基準

- 財産診断による移動資産と組換え・処分資産の選定作業

- 移動予定の資産の市場分析診断 (競争力分析・ニーズ解析・他)

- デュデリ業務 (リスク分析・資産価値・PM(建物管理費)・BM(維持管理))

- 不動産融資手続の業務 (資産購入資金融資手続)

- 法人設立登記、定款変更などのサポート業務

- 処分資産の売却業務 (価格査定・購入希望者探索・引渡業務)

- 移動資産のテナントリーシング業務

- アセットマネージメント業務

- 移動資産の付加価値工場業務

- 改修工事の企画立案と監督業務

- 個人と法人間の定期借地契約による活用方法の企画立案

- その他(資本金・定款・税務署・社会保険事務所手続き関係)

- 資産管理会社として必要となる業務スキル

業務開始前に守秘義務契約の締結を行わせて頂きます。資料はこちらからダウンロードできます。

受付時間:10:00~19:00(土日祝を除きますが、ご予約による打合せは対応致します)

E-mail info■axes21pm.jp

(スパム防止のため■を半角@に変換して下さい)

お気軽にお問合せください。

本ページおよび関連資料に記載された内容(図表・文章を含むすべての情報)の著作権ならびに一切の権利は、株式会社AXES21 に帰属します。

また、これらの内容については、当社の事前の許可なく、使用・転載・複製・再配布・再出版などを行うことは固く禁じられております。