不動産賃貸経営・相続対策の悩み・問題解決に特化した、専門の経営サポート会社です

不動産経営のサポートに特化したコンサル会社です。

株式会社AXES21

〒336-0923 埼玉県さいたま市緑区大間木447番2-3階

お気軽にお問合せください

営業時間 | 10:00〜19:00 (土・日・祝日は除く) 但し、土日ご予約は可能です |

|---|

資産管理法人で資産運用する場合の事前調査

(事前調査・準備)

これからの資産運用で大切なのは、資産を適切に維持しながら、いかに収益を手元に残すかという点です。

個人経営では経費計上に限界がありますが、法人(資産管理会社)を活用すれば、幅広い経費計上が可能になり、節税や資産防衛の効果が期待できます。

そのためには、まず法人設立に適しているかどうかを判断する必要があります。

最初のステップとして、以下の3つの資産状況を確認することから始めましょう。

資産管理法人を設立して数年で市場変化による計画が頓挫する事を防ぐために立地調査が必要です。

建物競争力は収益力として貢献しますが、競争力の低い物件、競争力のニーズ変化の対応力を検証することが必要です。(石橋を叩いて渡る方式)

協力業者との連携が不可欠ですが、こちらからの提案を受け入れてくれるか確認する必要があります。

個人事業での年間収益額での納税資金と、法人設立で幾ら節税効果を狙うか、資産管理会社設立でどの様に運営していくかを専門家を交えて打合せすることをお勧めします。

法人設立要件を検証することで、設立によるメリットを明確に確認できます。安定した収益を継続できるかを調査することは、法人経営において極めて重要な課題であり、事前調査を入念に行うことが不可欠です。

「急いては事を仕損じる」という言葉のとおり、まずは法人設立の目的を明確にすることが何より重要です。そのうえで、どのように運営していくのか、資産規模別の収支バランス(リスク分析)や資産のメンテナンス計画(老朽化の進行度)を策定し、総合的に設立判断を行います。

これは、今後の資産形成に必要な基盤を固めるための検証と位置づけられます。資産管理会社の運用方式には、一般的な管理方式、借上げ方式、建物名義の移転方式、将来的に土地・建物を取得する方式などがあります。設立初期には、税理士やコンサルタントと連携しながら、最も適した方式を選定することが、法人設立のメリットを最大限享受するための鍵となります。

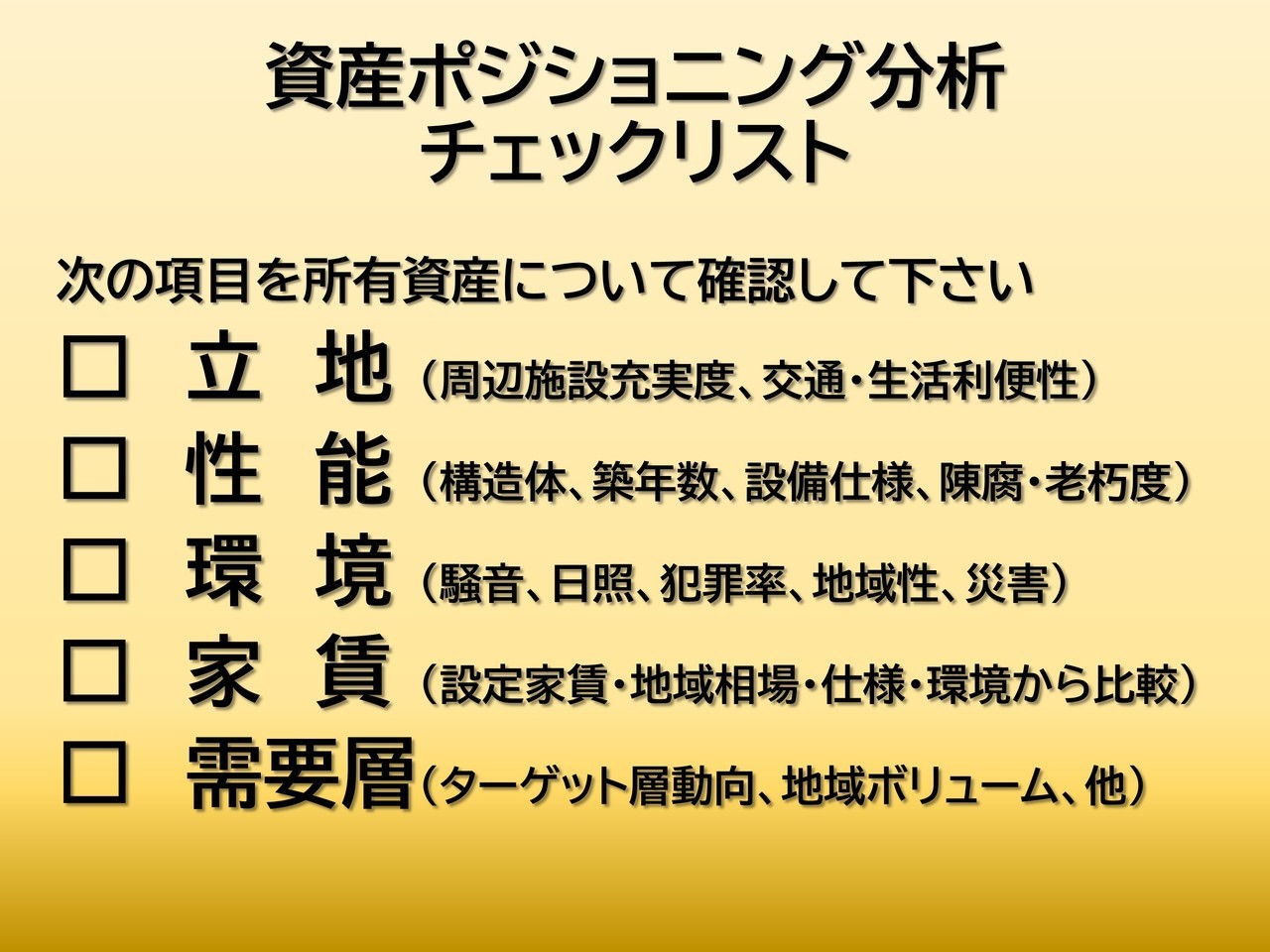

まず確認すべきは、立地・建物・入居者などの競争力を分析することです。

所有資産の地域内におけるポジショニング(競争順位:立地・性能・環境・設定家賃・ニーズ動向)を確認することで、周辺資産の動向と比較した自社資産の位置づけが明確になります。

管理会社に運営を委託している場合でも、資産運用方針そのものまでは委託できません。どのように資産を運用していくかを判断する際には、ご自身で確認作業を行うことが不可欠であり、このプロセスは必ず経営に活きてきます。

アクセス

この動画では、資産維持に必要な市場分析業務についてご紹介いたします。

まず、所有している資産の立地環境を必ず確認してください。

立地は資産価値や将来の収益性を左右する最重要要素です。

ここで示す要件は、比較的保守的(安全寄り)な基準に基づいていますが、実際の投資戦略は投資スタイルによって大きく異なります。

大きく分けると、戦略は次の2パターンに分かれます。

-

安定経営型

長期的に安定した賃料収入を得ることを目的とし、リスクを抑えながら資産を保有するスタイル。

・賃貸需要が安定している立地か

・災害リスクや将来的な人口動態に問題がないか

・修繕や維持管理コストを長期的にカバーできる収益力があるか -

キャピタルゲイン型(資産価値拡大型)

資産価値を高めた上で売却し、売却益(キャピタルゲイン)を得ることを目的とするスタイル。

・将来の再開発や地域価値向上の可能性があるか

・賃料の増額や用途変更などで収益改善の余地があるか

・短〜中期での売却市場の需要が見込めるか

また、低稼働資産(空室率が高い、収益性が低い資産)を組み換えるかどうかも重要な判断ポイントです。

立地環境の評価を誤ると、どちらの戦略でも成果が出にくくなります。

東京圏の場合、就業先への通勤1時間圏内がリミット。それ以外の地域は就業先30分前後迄

犯罪発生率に関しては、今後、重要な選定ポイントとなってきます。軽犯罪の発生率が高い地域は、将来的に注意をする必要が出てきます。

東京は西高東低地域で構成され、東側地域には多くのリスクがあり対策が必要。西側も密集地は注意が必要

区画整理された街並みは、需要層に良い印象を与えます。利便性だけでなく、街並み建物構成が地域の雰囲気を作り出します。(重要)

駅前には大型商業施設が営業し、活気のある街並みであることが必要。(利便性が継続できる環境・条件)

コンビニだけでなく、幅広い業種にも目を向ける必要があります。その業者が営業できる市場が成立していることで、需要層にもメリットが出ます。

東京圏における通勤圏の変化と賃貸経営への影響

かつて、都心通勤者をターゲットとした賃貸経営では、「都心までのアクセスが1時間圏内」であれば十分とされていました。

しかし、現在ではその基準がさらに厳格化し、「ドア to ドアで1時間以内」が求められる傾向が強まっています。

この背景には、供給過多による入居者の選択肢の拡大があります。

賃貸住宅の数が増えた結果、入居希望者はより立地や利便性の良い物件を選びやすくなりました。

そのため、以前なら競争が激しく選択できなかった人気エリアでも、近年では空室が目立ち始め、条件次第で入居できる状況が生まれています。

オーナーが押さえておくべきポイント

-

通勤利便性は従来よりも厳しく評価されるため、交通アクセスと所要時間の実測データを把握することが重要。

-

人気エリアでも空室が発生する背景を分析し、単なる立地頼みではなく物件の付加価値(設備・間取り・サービス)を強化する必要がある。

-

将来の需要層変化を踏まえ、単身者層以外も取り込める柔軟な賃貸戦略を検討する。

このように、東京圏の賃貸市場では「立地の良さ」だけでは勝てない時代に入りつつあり、立地+物件価値の総合力が問われています。

競合先は周辺物件だけでなく、ターゲットの通勤先沿線のニーズ適合物件が

対象になり広範囲対策が必要です。

法人に移設する資産の立地状況を確認しエリア内の需要ニーズの変化を確認する

社会動向の推移、地域経済・居住者変化等、年々資産に影響を受けています。

転入者の理由によって選定物件の仕様・条件が変わります。

資産周辺の競合物件の特徴を確認する事が大切です。

資産の稼働率維持を保っていた、構成・要素部分を解析して、変化度合いを検証

地域経済の衰退・商業施設の利用者変化など、地域社会の構成変化により経営方法も変わってきます。

法人所有メリットのある建物の特徴は、地域社会にとって必要な機能や価値を備えている建物であることです。

例えば、所有地が工業地域・準工業地域にある場合、立地は住宅地から離れた場所に設定されており、周辺には工場・倉庫などの事業用建物が多く立ち並びます。これらの施設は、地域の経済活動や就業環境に貢献しており、このような特性を持つ建物は法人移行によって多くのメリットを享受できる可能性があります。

一方で、このような建物は減価償却費として経費計上できる額が少なく、収入の多くが課税対象となる傾向があります。倉庫だけでなく、商業施設や店舗も同様で、現在の周辺人口に合わせた経済活動を行っているものの、地域動向の変化によって稼働率が大きく低下するリスクも存在します。

したがって、このような資産を法人に移行する際は、テナントが入居している理由や契約条件を精査し、中長期的に法人名義での所有に適しているかを判断する必要があります。特に、法人借入による返済リスクや、既存契約・テナントとの約束事項を法人が適切に承継できるかの確認は、移行プロセスにおける重要な作業の一つです。

- 個人所有資産に店舗などの商業施設の有無。契約形態・約束事の確認

- 個人所有資産に倉庫・工場などの事業施設の有無。契約形態の確認

- 個人資産の中で事務所の建物の有無

- 賃貸住宅の建物で賃貸借契約内容を確認する。所有権移転によるデメリットの有無

- 建物メンテナンス契約、管理委託契約で法人移行による障害の有無

賃貸借契約で個人と法人との約束事などを確認する必要があります。個人管理会社ですが、法律的には全く別の人格を持っていますので、必ず確認する必要があります

個人との契約時に、建築時に建設協力金などを受けて場合、清算する必要が出てくる可能性があります。契約書の確認とテナントとの法人移設による交渉が発生します

管理会社と個人との間で貸し借り等がある場合、一旦清算する必要が出ます。よくある修繕工事費用を分割支払いしている場合等、移設前に処理する必要が出てきます

法人所有メリットのある建物の特徴

法人所有に適した建物とは、地域社会に必要とされる機能や価値を備えた物件です。

例えば、所有地が工業地域や準工業地域にある場合、立地は住宅地から離れ、周辺には工場・倉庫などの事業用施設が集積しています。これらの建物は地域の経済活動や雇用環境に大きく貢献しており、この特性を持つ資産は法人移行によって多くのメリットを享受できる可能性があります。

ただし、こうした建物は減価償却費として計上できる額が少なく、収入の多くが課税対象となりやすい点に注意が必要です。倉庫だけでなく、商業施設や店舗も同様で、現状は周辺人口に合わせた経済活動を行っていても、地域動向の変化次第では稼働率が大きく低下するリスクがあります。

そのため、法人への移行を検討する際には、

-

テナントが入居している理由や契約条件の精査

-

法人借入による返済リスクの検証

-

既存契約やテナントとの合意事項を法人が円滑に承継できるかの確認

といった要素を総合的に検討することが不可欠です。これらを踏まえた上で移行判断を行うことで、長期的に安定した法人経営基盤を築くことが可能となります。

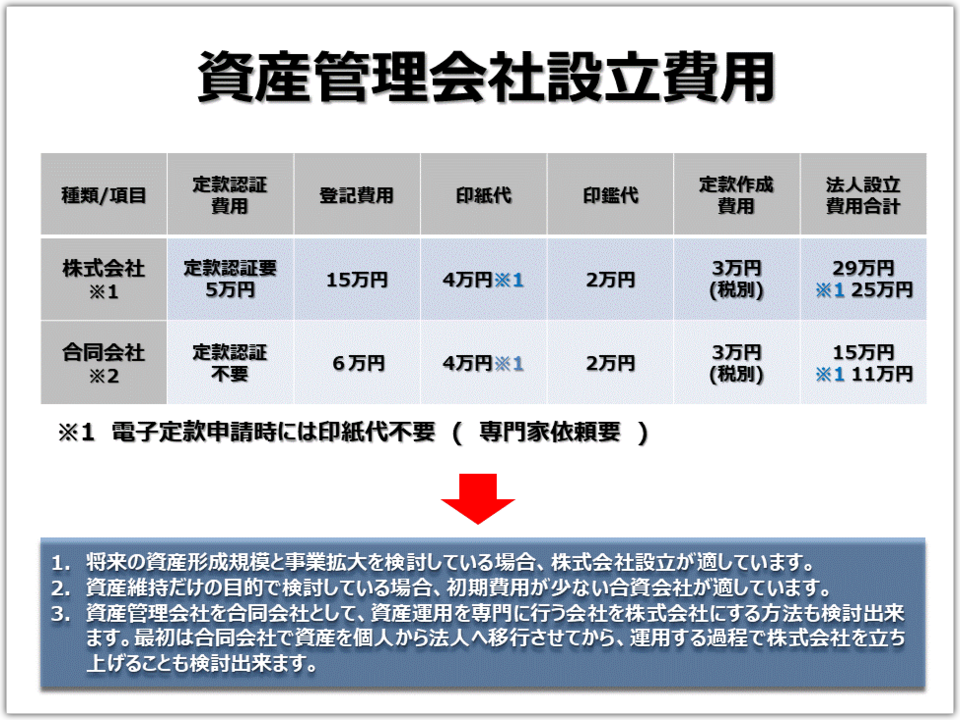

不動産経営における法人組織化の基本的な考え方

不動産経営で法人組織を検討する際は、通常の会社設立と大きな違いはありません。会社名の検討、事業目的の明確化、事業をどのように継続していくかといった基本的な要素をしっかり押さえる必要があります。

例えば、会社名は事業内容が一目で分かる名称にすることで、取引先や顧客に与える印象が良くなります。また、将来的な事業規模の見通しを事前に描いておくことも重要です。

-

小規模運営が前提の場合:初期費用を抑えられる合同会社の設立が有効です。

-

将来的に資産形成や事業拡大を目指す場合:金融機関との取引や信用面で有利な株式会社の設立が適しています。

まずは、事業規模をどの程度まで拡大するかを明確にし、それに応じた法人形態を選択することが大切です。なお、法人の登記住所は自宅でも問題ありません。

法人運営していく上で金融機関との取引が重要になってきます。金融機関の特徴に

合わせて取引を行っていく必要があります。詳しくサポート致します。

株式会社設立の資本金は1円から可能ですが、対外的な事も考慮するとある程度の資本金50~100万円をご用意された方がベストです。資産状況を考慮し検討して下さい

ご自宅が遠方で、現在、ご自宅が賃貸住宅に居住している場合は、別途相談させて頂きます。

事業目的別で法人の種類を選定します。資産の状況と将来計画を見据えてから選定して下さい。サポートします

資産からの収益を法人に移行させる具体的な実施計画表と移行費用の内訳明細の確認、資金の手立て

お伺いさせて頂き詳しく説明させて頂きます。

遠方の場合はメールなどで迅速に対応させて頂きます。

お客様が所有されている不動産について、現状を詳細に検証し、資産管理法人の設立要件に適合しているかを明確にいたします。

検証結果は、下記の各項目に基づきご報告いたします。なお、個人情報の保護を徹底するため、当事者間で守秘義務契約(覚書)を締結し、情報漏洩防止の体制を確保した上で業務を進めます。

1. 資産管理法人設立における重要な考え方

資産管理法人は書類上の手続きで簡単に設立できますが、**本当の課題は「設立後の運営を軌道に乗せられるかどうか」**です。

法人化の効果を最大化するためには、まず現在の資産の収益性・市場価値を正確に把握し、そのうえで以下の判断が必要です。

-

法人化によって得られる税務・財務上のメリットと、発生するコストや制約とのバランス

-

現時点で法人化するべきか、それとも資産の改善後や市況の好転を待ってからにすべきか

これらの判断材料を整理したうえで、提案資料としてご提示します。

2. 設立要件の検証項目(不動産事業として継続可能かを判断)

-

所有資産の収益性

-

簡易ポジショニング検証による市場競争力の把握

-

-

将来予測による検証

-

所有資産の簡易市場分析と需給動向の推定

-

-

事業計画書の検討

-

不動産事業の方向性や、金融機関との連携可能性の確認

-

-

所有資産の評価額算出

-

法人保有に移行した場合、金融機関が必要とする評価資料の作成

-

-

法人定款内容の検討

-

資産管理目的に適合した事業目的・業務範囲の設定

-

-

役員事業内容の検証

-

資産状況に応じた役員構成と業務分担の適正化

-

3. 検証の目的

法人化を単なる形式的なものにせず、明確なメリットを享受できる体制を構築することが目的です。

そのため、資産の不足項目や改善余地を洗い出し、具体的な改善策を提示します。

4. 重点検証ポイント

-

収益力の現状と向上可能性の評価

-

改修や設備投資の費用対効果、改善効果の持続性

-

-

立地特性による需要動向の把握

-

持家・借家比率や人口構成から将来の需要を予測

-

-

入居者属性の変化と対策

-

年齢層や生活様式の変化に応じた間取り・設備改善案

-

-

法人化後の事業スキーム設計

-

法人形態・資金調達方法・税務戦略など、目的達成に適した事業モデルの選定

-

このような検証を経て、「今」法人化すべきか、「将来」に法人化すべきかを明確にし、最適な事業計画を策定します。

これにより、資産価値の維持・向上と安定経営の両立を目指すことが可能となります。

資産管理会社と資産運用会社の設立について

〜安定した資産形成と将来を見据えた運営のために〜

不動産を長期的に守り、収益を安定的に確保していくには、「守り」と「攻め」の両方の仕組みが必要です。

ここで言う「守り」が資産管理会社で、「攻め」が資産運用会社です。

1. 資産管理会社とは(守りの仕組み)

資産管理会社は、主に節税や所得分散を目的として設立します。

例えば、家賃収入を個人名義で受け取ると、所得税率が高くなってしまうことがありますが、資産管理会社を経由することで税率を抑えられるケースがあります。

また、家族への役員報酬という形で所得を分散させることで、家計全体の税負担を軽減できます。

しかし、単に会社を作れば良いというものではありません。

設立の際には、将来も安定して収益を生む物件を会社の中心資産として組み入れることが不可欠です。これが「資産の軸」となり、会社の土台を支えます。

2. 資産運用会社とは(攻めの仕組み)

資産運用会社は、既にお持ちの資産だけでは将来の収益が不足すると考えられる場合に、新たな不動産を購入・運用して収益を補う役割を持つ会社です。

いわば、資産管理会社を支える「収益エンジン」です。

例えば、築年数が古い物件しかない場合、新築やリノベーション済み物件を購入してポートフォリオを若返らせることができます。これにより、空室リスクの低減や家賃収入の底上げが期待できます。

3. 不動産経営に潜む主なリスク

不動産経営は安定収入のイメージがありますが、以下のようなリスク要因があります。

-

エリアリスク:地域人口の減少、再開発の有無、将来の需要変動

-

建物リスク:老朽化、修繕費の増加

-

入居者リスク:家賃滞納、長期空室

-

社会動向リスク:景気変動、金利上昇、法改正

これらのリスクを分散・回避するためにも、「守り」の資産管理会社と「攻め」の資産運用会社を組み合わせた運営が有効です。

4. 設立・運営の流れ

-

現状把握

-

所有資産の収益力、築年数、立地条件を分析

-

家族構成やライフステージ(子供の独立、相続時期など)を確認

-

-

方針策定

-

「守り」重視(安定収益)か「攻め」重視(資産拡大)かの比率を決める

-

-

具体的な計画

-

5年後・10年後・15年後の資産規模や収益目標を数値化

-

-

実行

-

計画に沿った物件購入・入れ替え・修繕・法人運営

-

-

見直し

-

市場変化や家族の状況に応じて計画を修正

-

5. 成功のポイント

資産管理会社と資産運用会社を活用すれば、税務・収益・リスク管理をトータルで行うことが可能です。

ただし重要なのは、設立して終わりではなく、「どのように成長させるか」を明確にしておくことです。

石橋を叩いて慎重に進みながらも、計画的に攻めることが、安定経営と資産拡大の両立につながります。

5.『資産を法人へ移行させる サポート業務内容』

AM業務は資産運用会社管理業務は資産管理会社を使い分け、隣接の競合物件の運用管理受託する業務システムで経営安定化を図る

資産を個人から法人へ移行する際には、税務・法務・市場動向を総合的に考慮し、最適な手順と方法を選定します。

以下は、当社がご提供する主なサポート業務内容です。

-

財産診断と資産選定

保有資産の現状分析を行い、法人へ移動すべき資産と組換え・処分すべき資産を選定。 -

管理方式の選択支援

一般管理契約方式とサブリース契約方式のメリット・デメリット比較、および最適な方式の判断基準を提示。 -

市場分析診断

移動予定資産の競争力分析、需要(ニーズ)解析、周辺市況調査などを実施。 -

デューデリジェンス(詳細調査)

リスク分析、資産評価、PM(建物管理費)・BM(維持管理コスト)の精査。 -

融資手続サポート

不動産購入や資産移動に伴う融資申請、金融機関交渉の支援。 -

法人設立・法務サポート

法人設立登記、定款作成・変更などの手続代行・助言。 -

処分資産の売却業務

売却価格査定、購入希望者探索、契約・引渡しまでの業務サポート。 -

テナントリーシング業務

移動資産の入居者募集、契約締結、賃料設定アドバイス。 -

アセットマネジメント業務

資産価値の最大化を目的とした長期運営戦略の立案・実行支援。 -

資産の付加価値向上業務

建物や設備の改良提案、収益性向上のための施策立案。 -

改修工事の企画・監督

改修計画の立案、業者選定、工事監理。 -

個人と法人間の定期借地契約活用

節税や運営効率向上を目的とした土地の活用方法提案。 -

その他関連業務

上記に付随する各種サポート業務全般。

受付時間:10:00~19:00(土日祝を除きますが、ご予約による打合せは対応致します)

E-mail info■axes21pm.jp

(スパム防止のため■を半角@に変換して下さい)

お気軽にお問合せください。

本ページおよび関連資料に記載された内容(図表・文章を含むすべての情報)の著作権ならびに一切の権利は、株式会社AXES21 に帰属します。

また、これらの内容については、当社の事前の許可なく、使用・転載・複製・再配布・再出版などを行うことは固く禁じられております。